0755-28260986

電子特種氣體涉及半導(dǎo)體制造多個(gè)環(huán)節(jié),對(duì)最終產(chǎn)品質(zhì)量和性能影響重大。在半導(dǎo)體制造環(huán)節(jié),集成電路制造流程中涉及的工藝和技術(shù)較多,每一步均需要多種半導(dǎo)體材料,尤其用于半導(dǎo)體清洗過程的超凈高純?cè)噭┖捅∧ば纬蛇^程的電子特種氣體,更是在多種制造環(huán)節(jié)中都有重要作用。其中,半導(dǎo)體特種氣體在半導(dǎo)體薄膜沉積環(huán)節(jié)發(fā)揮不可取代的作用,是形成薄膜的主要原材料。半導(dǎo)體材料是半導(dǎo)體集成電路產(chǎn)業(yè)的物質(zhì)基礎(chǔ)屬于半導(dǎo)體產(chǎn)業(yè)鏈的上游,是一個(gè)半導(dǎo)體集成電路產(chǎn)業(yè)的基石。半導(dǎo)體材料的質(zhì)量和供應(yīng)能力直接影響下游產(chǎn)業(yè)的質(zhì)量和競(jìng)爭(zhēng)力。電子特種氣體對(duì)于半導(dǎo)體集成電路芯片的質(zhì)量和性能具有重要意義。

電子特氣在集成電路制造多個(gè)環(huán)節(jié)具有重要作用

資料來源:公開資料整理

相關(guān)報(bào)告:智研咨詢發(fā)布的《2018-2024年中國電子特氣行業(yè)運(yùn)營態(tài)勢(shì)及發(fā)展趨勢(shì)研究報(bào)告》

特種氣體分類

氣體種類 | 說明 |

硅族氣體 | 含硅基的硅烷類,如硅烷、HCDS、乙硅烷等。 |

摻雜氣體 | 摻雜氣體:含硼、磷、砷等三族及五族原子之氣體,如三氯化硼、三氟化硼、磷烷、砷烷等。 |

刻蝕清洗氣體 | 如氯氣、三氟化氮、溴化氫、四氟化碳、六氟化硫等 |

反應(yīng)氣體 | 以碳系及氮系氧化物為主,如二氧化碳、氨、氧化亞氮等。 |

氣相沉積氣體 | 鉿、鋯、鉭、鋁、鈦、鎢、鈷、鎳等金屬鹵化物及有機(jī)烷類衍生物。 |

資料來源:公開資料整理

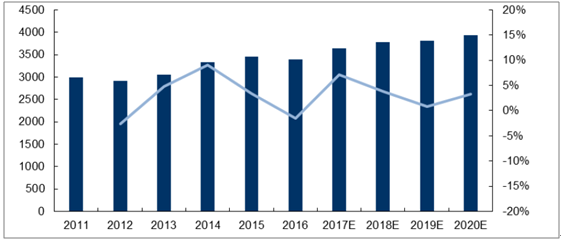

集成電路市場(chǎng)仍將維持增長(zhǎng)趨勢(shì)。受到移動(dòng)互聯(lián)網(wǎng)普及趨勢(shì)下的智能設(shè)備市場(chǎng)需求的擴(kuò)張,以及物聯(lián)網(wǎng)發(fā)展過程中對(duì)智能設(shè)備的廣泛需求,集成電路芯片的市場(chǎng)規(guī)模也在不斷擴(kuò)大,根據(jù)統(tǒng)計(jì)的數(shù)據(jù),全球集成電路的市場(chǎng)規(guī)模已經(jīng)從201年的不到3000億美元,增長(zhǎng)至2016年的3397億美元。受物聯(lián)網(wǎng)和人工智能技術(shù)的發(fā)展,最新預(yù)估報(bào)告指出,全球半導(dǎo)體產(chǎn)業(yè)將在今后幾年仍將持續(xù)增長(zhǎng),2020年預(yù)計(jì)總市場(chǎng)規(guī)模可望達(dá)到3930億美元。

2020年全球集成電路的市場(chǎng)規(guī)模將達(dá)3930億美元(億美元)

資料來源:公開資料整理

盡管2016年半導(dǎo)體集成電路市場(chǎng)規(guī)模下滑了1.48%,但是半導(dǎo)體材料領(lǐng)域的市場(chǎng)規(guī)模仍然保持增長(zhǎng)。SEMI公布2016年全球半導(dǎo)體材料市場(chǎng)規(guī)模同比增長(zhǎng)2.4%。晶圓制造材料和封裝材料分別為247億美元和196億美元,同比分別增長(zhǎng)3.1%和1.4%。因此,晶圓制造材料是半導(dǎo)體材料市場(chǎng)規(guī)模增長(zhǎng)的主要?jiǎng)恿Α?/p>

2015年全球電子特種氣體市場(chǎng)達(dá)74億美元,針對(duì)晶原制造材料中的電子特種氣體,2015年全球半導(dǎo)體用特種氣體市場(chǎng)規(guī)模34.8億美元,2016年將增長(zhǎng)到36.8億美元,增速達(dá)到了5.75%。

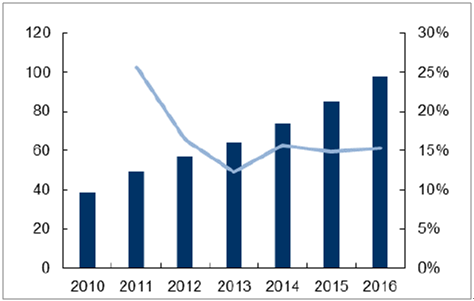

中國特種功能電子氣體市場(chǎng)規(guī)模近年來逐年增長(zhǎng),到2015年特種電子氣體的市場(chǎng)規(guī)模為85億元,同比增長(zhǎng)14.86%。其中應(yīng)用于半導(dǎo)體電子特種氣體55.3億元。到2016年,中國特種電子氣體市場(chǎng)規(guī)模約為98億元左右。

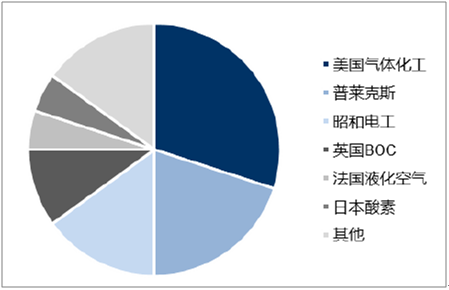

電子特種氣體市場(chǎng)目前被國外壟斷。歐美地區(qū)具有先行優(yōu)勢(shì)的企業(yè)機(jī)構(gòu)從產(chǎn)業(yè)鏈以及技術(shù)層面對(duì)該行業(yè)的發(fā)展實(shí)施封鎖,特別是對(duì)一些關(guān)鍵電子特種氣體產(chǎn)品(如高純磷烷和砷烷)實(shí)施禁運(yùn)。全球范圍內(nèi)提供特種電子氣體的公司主要有美國氣體化工(APCI)、美國普萊克斯(Praxair)、日本昭和電工(ShowaDenko)、英國BOC公司、法國液化空氣(AirLiquid)、日本酸素公司等。

2016年我國電子氣體市場(chǎng)約98億元(億元)

資料來源:公開資料整理

國外企業(yè)壟斷我國電子氣體市場(chǎng)

資料來源:公開資料整理

IC前驅(qū)體是半導(dǎo)體核心制造材料,高壁壘高增長(zhǎng)

前驅(qū)體是半導(dǎo)體薄膜沉積工藝的主要原材料。IC前驅(qū)體可以概括為:應(yīng)用于半導(dǎo)體生產(chǎn)制造工藝,攜有目標(biāo)元素,呈氣態(tài)或易揮發(fā)液態(tài),具備化學(xué)熱穩(wěn)定性,同時(shí)具備相應(yīng)的反應(yīng)活性或物理性能的一類物質(zhì)。在包括薄膜、光刻、互連、摻雜技術(shù)等的半導(dǎo)體制造過程中,前驅(qū)體主要應(yīng)用于氣相沉積(包括物理沉積PVD、化學(xué)氣相沉積CVD及原子氣相沉積ALD),以形成符合半導(dǎo)體制造要求的各類薄膜層。此外,前驅(qū)體也可用于半導(dǎo)體外延生長(zhǎng)、蝕刻、離子注入摻雜以及清洗等,是半導(dǎo)體制造的核心材料之一。半導(dǎo)體前驅(qū)體可分為:

TEOS(正硅酸乙酯)、硼磷(B、P)摻雜劑、金屬前驅(qū)體、高k前驅(qū)體、低k前驅(qū)體等。TEOS和硼磷摻雜劑主要用于生成ILD(InterLayerDielectric,層間電解質(zhì))、IMD(InterMetalDielectric,金屬間電解質(zhì)),其中TEOS主要用于硅酮聚合物的交聯(lián)劑及二氧化硅薄膜前驅(qū)體。高k前驅(qū)體用于生成電容及柵極。

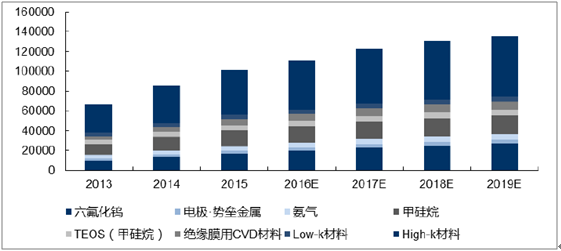

隨下游芯片產(chǎn)業(yè)發(fā)展,前驅(qū)體總體市場(chǎng)規(guī)模將保持快速增長(zhǎng)。根據(jù)數(shù)據(jù),全球前驅(qū)體銷售規(guī)模在2014年約855億日元左右(約7.5億美元),同比增長(zhǎng)28.81%;預(yù)計(jì)2019年達(dá)到1358億日元(約12.0億美元),CAGR達(dá)到10%。

全球半導(dǎo)體前驅(qū)體銷售收入(百萬日元)

資料來源:公開資料整理

常用的半導(dǎo)體前驅(qū)體主要為MO源、電子特氣和有機(jī)硅/硼及替代物等幾類。相對(duì)而言,MO源市場(chǎng)隨著以南大光電為代表的國內(nèi)企業(yè)市占率逐步達(dá)全球領(lǐng)先,競(jìng)爭(zhēng)趨向激烈,毛利率處于下降過程中;電子特氣具體品種很多,其中NF3、SiH4等占據(jù)主要地位。目前電子特氣市場(chǎng)仍由美國氣體化工、普萊克斯、昭和電工等國外企業(yè)壟斷,但目前全球主要跨國電子氣體公司在中國設(shè)廠,國內(nèi)企業(yè)布局實(shí)際也已開始;有機(jī)高k及ALD用前驅(qū)體(主要為有機(jī)硅/硼、金屬及其氧化物)目前對(duì)國內(nèi)企業(yè)而言技術(shù)壁壘最高,國內(nèi)尚處于空白階段。

NF3和SiH4占據(jù)前驅(qū)體用電子特氣應(yīng)用比例超過30%

首頁 | 關(guān)于我們 | 產(chǎn)品展示 | 成功案例 | 新聞中心 | MSDS | 人才招聘 | 研發(fā)中心 | 在線留言 | 聯(lián)系我們

中華人民共和國工業(yè)和信息化部 粵ICP備14040765號(hào)

Copyright-2013 深圳金谷氣體有限公司